2025年12月中国商业保理指数

发布时间:2026年01月27日

商业保理供需同比保持较快扩张,支持实体经济作用稳中有升

—2025年12月中国商业保理指数分析

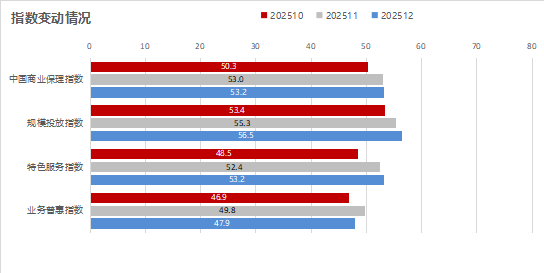

2025年12月,中国商业保理指数为53.2%,环比上升0.2个百分点,连续3个月处于扩张区间,显示四季度以来商业保理对实体经济的金融支持持续发挥服务效能,同比增速有所加快。从全年来看,2025年中国商业保理指数全年均值为51.4%,2025年全年商业保理支持实体经济作用实现稳中有升。

分项指数变化显示,供给侧投放力度继续加大,支持实体经济作用持续稳步增强。其中,规模投放力度持续加大,2025年全年实现较好扩张;普惠业务同比延续下降,2025年全年普惠支持力度有所减弱;特色服务业务量保持较好扩张,绿色低碳业务持续较快增长,“一带一路”业务持续收缩。保理需求短期较快释放,全年保持稳定较快扩张。其中年底商业保理新增需求较快释放,反向保理同比上升尤为明显;潜在保理需求继续快速扩张,全年潜在需求较好增长;保理规模持续稳定扩张,年底较快攀升;核心客户数量保持较好增势,行业影响力不断深化。此外,商业保理综合服务费率延续下降态势,全年持续下行;多元化业务数量稳步扩张;商业保理企业筹资难度保持上升,筹资成本延续下行态势;商业保理企业预期持续升温。

一、商业保理供给侧投放力度继续加大,支持实体经济作用持续稳步增强

(一)商业保理规模投放力度持续加大,2025年全年实现较好扩张

2025年12月,规模投放指数为56.5%,较上月上升1.2个百分点,连续4个月环比上升,显示商业保理规模投放力度持续加大,同比扩张态势持续增强。其中投放总额指数为58.5%,较上月上升1.1个百分点,业务办理笔数指数为53.2%,较上月上升1.3个百分点,显示商业保理投放总额与业务办理笔数协同较好增长,行业运行活力持续增强。

从结构来看,正、反向保理投放总额均实现同比扩张。12月,正向商业保理投放总额指数为65%,较上月上升4.3个百分点,连续2个月环比上升。正向业务笔数指数为56%,仍处于扩张区间内较好水平,保持较好的同比扩张态势。12月反向保理投放总额指数为51%,较上月上升1个百分点至扩张区间,连续3个月环比回升,近12个月以来首次回升至50%以上。年底商业保理企业对反向保理的投放总额同比略有增长,上游核心企业反向应付保理的需求有所恢复。反向保理业务办理笔数指数为46%,较上月上升2个百分点,降势也持续有所收窄。

从全年来看,商业保理在供给侧的投放力度同比持续稳步加强,全年实现较好扩张。规模投放指数全年均值为54.7%,投放总额与业务笔数指数均值分别为54.9%和54.4%。商业保理规模投放同比较好扩张,有效发挥了助力企业融资,化解拖欠款项的功能。

一至四季度,商业保理规模投放指数分别为52.3%、54.8%、50.8%和55.1%,上半年商业保理投放力度保持较好同比扩张态势,三季度在监管政策收紧影响及宏观经济整体下行压力有所加大的影响下,投放增速有所趋缓。四季度商业保理投放力度则有明显回升。

(二)普惠业务同比延续下降,2025年全年普惠支持力度有所减弱

2025年12月,商业保理业务普惠指数为47.9%,较上月下降1.9个百分点,连续8个月处于收缩区间,显示商业保理企业在普惠领域的业务数量延续同比下降态势,且降势有所加快。从分项指数来看,对小微企业的相关业务数量同比有较大回落。12月服务小微企业的普惠指数为47.6%,环比下降5.7个百分点,再次回落至收缩区间。对乡镇、农村企业的保理业务数量延续同比下降态势,12月服务乡镇农村企业的普惠指数为45.5%,环比下降0.2个百分点,连续8个月在收缩区间。专精特新企业业务数量同比则有所回升,12月服务专精特新企业的普惠指数为50.8%,环比上升2.7个百分点至扩张区间,连续2个月环比上升。

从全年来看,商业保理业务普惠支持力度同比有所减弱。业务普惠指数全年均值为48.3%,处于收缩区间。其中服务小微企业、乡镇农村企业和专精特新企业的普惠指数均值分别为49%、46.3%和49.2%,同样均处于收缩区间,显示商业保理在对小微、乡镇农村和专精特新企业这些重点扶持领域的业务数量同比均有所减少。对比来看,对小微和专精特新企业的支持力度虽同比有所减弱,但指数均在49%及以上水平,降势相对较缓,而对乡镇农村企业的支持力度降势相对较为明显。

商业保理普惠支持力度同比减弱的原因,一是2025年中小企业款项支付保障要求落地,明确禁止挤占中小企业现金流、强制保理、无增信长账期等行为。二是银行等对重点领域企业的普惠力度加大,相关企业融资渠道也在持续拓宽,降低了对商业保理融资的依赖。

(三)特色服务业务量保持较好扩张,绿色低碳业务持续较快增长,“一带一路”业务持续收缩

2025年12月,商业保理特色服务指数为53.2%,较上月上升0.8个百分点,连续2个月处于扩张区间,显示商业保理企业特色服务业务数量同比保持较好扩张态势。从分项指数来看,商业保理在绿色低碳领域业务数量继续同比加快增长。12月绿色低碳特色服务指数较上月上升1.6个百分点至57.9%,连续2个月环比上升。“一带一路”领域的业务数量则继续保持平稳收缩态势。12月“一带一路”特色服务指数为49%,环比上升0.1个百分点,连续4个月处于收缩区间。当前出于风控考量,商业保理机构对“一带一路”相关的跨境保理项目把控依旧秉持审慎态度。

从全年来看,商业保理特色服务支持力度整体同比稳中有增。2025年商业保理特色服务指数全年均值为51.6%,处于扩张区间。其中绿色低碳领域业务数量全年呈现同比较好增长态势,绿色低碳业务数量指数2025年均值为56.1%,当前在政策端对绿色供应链金融的鼓励持续加强,随着政策的落实,为商业保理在绿色低碳领域的发展明确了核心服务对象与场景,也通过政策引导降低了行业展业的合规顾虑,推动保理机构围绕绿色低碳领域打造特色服务体系。

“一带一路”领域业务数量全年则呈现同比收缩态势,指数全年均值为47.7%。一至四季度,商业保理“一带一路”业务量指数分别为50.2%、46.5%、46.6%和47.5%,一季度整体保持稳中略有扩张态势;二季度在国际关税政策波动的影响下,国际贸易环境不确定性增加,商业保理机构明显减少了对相关跨境保理的投放,指数降至47%以下水平;三季度关税政策影响持续发酵,对“一带一路”领域的投放仍偏谨慎。四季度随着中美贸易关系有一定阶段性缓和,指数边际有一定恢复,同比降势有所收窄。当前在地缘政治冲突、“一带一路”沿线国家经济基本面走弱以及外汇、信贷风险加大等多重不确定因素的影响下,商业保理机构对相关项目回款稳定性和合规性的评估仍有所趋严。

二、保理需求短期较快释放,全年保持稳定较快扩张

(一)年底商业保理新增需求较快释放,反向保理同比上升尤为明显

2025年12月,中国商业保理新增需求总额指数为63%,环比微幅下降0.1个百分点,保持在60%以上的较好水平,显示12月份商业保理行业市场需求同比继续较快释放。

从结构来看,月内反向保理需求结束了连续8个月偏弱运行态势,12月出现同比上升,反向保理需求总额指数为51%,环比上升4.6个百分点,回到扩张区间。拉动反向保理市场需求上升的因素,一是年底时供应链核心企业为了优化现金流与负债结构,倾向于增加反向保理需求;二是年底时中小企业现金流压力加大,核心企业出于稳定供应链的考量,也愿意加强对反向保理的应用,使供应商提前回笼应收账款,缓解资金链紧张;三是当前政策也鼓励核心企业通过反向保理支持上游供应商。

正向保理需求也保持较快扩张态势。在年底资金需求高峰的情况下,企业利用应收账款进行融资的需求继续较快释放。正向保理需求总额指数为62%,虽环比下降2.3个百分点,仍保持在60%以上的较好水平。

从全年来看,2025年商业保理新增需求持续保持较好扩张态势。一至四季度,新增需求总额指数季度均值分别为59.4%、62.1%、59.8%和61.7%,都处于较高水平,意味着2025年以来市场需求运行在稳定较快扩张的轨道上。

(二)年底潜在保理需求继续快速扩张,全年潜在需求较好增长

2025年12月份,在年底资金需求旺盛的情况下,商业保理潜在需求继续保持快速扩张势头,潜在需求数量指数为61.2%,环比虽然下降1.8个百分点,仍保持在60%以上的较好水平。

从结构来看,正反向商业保理潜在需求同比均在上月基础上继续扩张。正向商业保理潜在需求数量指数为66%,环比小幅下降0.7个百分点,连续2个月保持在66%及以上的较高水平。反向商业保理潜在需求数量指数为52%,环比上升0.8个百分点,连续2个月运行在扩张区间,显示年底时核心企业对反向商业保理的潜在需求较好释放,同比连续增长。

从全年来看,市场对商业保理的潜在需求呈现稳定较好增长,潜在需求数量指数全年均值为58.1%,处于较好水平。其中一至四季度,潜在需求数量指数季度均值分别为57.4%、59.2%、55%和60.8%,印证了二、四季度内市场资金需求较快增长,带动对商业保理的需求扩张。

(三)保理规模持续稳定扩张,年底较快攀升

2025年12月份,在年底商业保理供需两端同步加快扩张的情况下,市场规模在上月同比较快扩张基础上,进一步加快扩张。商业保理日均余额指数为59.4%,环比上升2.5个百分点,刷新2025年内新高,反映出12月商业保理市场规模在年底出现较为明显的突破。从结构看,正向保理日均余额指数为57%,环比下降4.9个百分点,显示正向保理市场规模同比增势虽较上月有一定放缓,仍处于较好水平。反向保理日均余额指数为49%,环比上升2.6个百分点,显示反向保理市场规模较2024年同期虽仍有一定收紧,但是收紧势头较上月已经明显好转。

从全年来看,商业保理市场规模呈现“持续稳定扩张、年底较快攀升”发展态势,一至四季度,商业保理日均余额指数季度均值分别为52.3%、52.4%、52.9%和56.7%,前三季度商业保理市场规模持续保持稳定扩张态势,主要是在市场需求较好扩张的基础上,商业保理行业稳定较好发展。到年底时,在政策发力支持、需求加快扩张等积极因素的联合带动下,行业市场规模短期内有较好突破。

(四)核心客户数量保持较好增势,行业影响力不断深化

2025年12月,商业保理企业核心客户数量同比继续较好增长,核心客户数量指数为57.7%,环比虽下降2个百分点,仍处于较好水平。从全年来看,商业保理核心客户数量保持快速扩张势头。2025年核心客户数量指数全年均值为57.3%,处于较好水平。分季度来看,这种扩张势头虽有所波动,但相对于需求增势变化来看,核心客户数量的增势比较稳定,一至四季度,核心客户数量指数季度均值56.6%、58%、56.9%和57.9%,波动幅度相对较小。整体而言,商业保理行业的客户群体稳定较快扩大,行业影响力也在不断深化。

三、商业保理综合服务费率延续下降态势,全年持续下行

2025年12月,中国商业保理综合服务费率指数环比下降3.7个百分点至26.7%,在前期持续低位运行的基础上再度下降,延续前期同比下降的态势。分结构看,正向保理服务费率指数降至26.1%,环比下降9.4个百分点;反向保理服务费率指数为34.5%,环比下降0.3个百分点

从全年数据来看,2025年商业保理综合服务费率均值为31.7%,各个月份指数均在40%以下,显示2025年商业保理综合服务费率全年持续下行。主要是受到政策层面的利率调整影响,1至4月份,服务费率指数均值为35.1%;在年中1年期LPR下调后,费率指数均值进一步降至29.8%,显示随着LPR的下降,商业保理行业服务费率同步下调。

四、多元化业务数量稳步扩张

2025年12月,中国商业保理多元业务数量指数为55.1%,环比微降0.2个百分点,连续3个月高于50%,显示商业保理企业多元化服务业务同比呈现稳步扩张态势。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比率依旧位居首位,占比小幅提升至84.00%,当前应收账款管理仍是商业保理机构非融资类服务的核心业务。反映存在应收账款催收服务的企业占比为60.00%,自10月起大幅上升后连续2个月小幅下降,但占比依旧较高。反映存在供应链金融优化方案的企业占比为40.00%,较上月下降7.06个百分点。反映存在信用风险控制服务的企业占比回升至32.00%,较上月上升2.59个百分点。值得注意的是,坏账担保业务参与度虽然依旧占比较低,但本月存在这项业务的企业占比上升至24.00%,较上月提升近20个百分点,显示部分企业在年末开始尝试拓展高附加值风险保障服务。

从全年情况来看,多元化业务数量指数均值为52%,实现稳步扩张,其中四季度以来,随着保理行业相关政策逐步完善,合规边际逐步清晰,企业在多元化业务方面上涨势头也有所增强,四季度均值为54.2%,较三季度高3个百分点,且连续3个月均位于扩张区间。

整体来看,商业保理企业非融资类的多元化业务延续稳健发展态势,应收账款管理、催收与供应链金融优化构成核心发展方向,而信用风险控制和坏账担保则作为高附加值高风险的项目占比仍相对偏低,但边际也均有所提升,部分企业有意愿拓展相关业务。随着行业数字化转型深化与合规化进程推进,商业保理企业将进一步聚焦细分领域打造差异化服务能力,多元化业务的深度与广度仍有较大拓展空间。

五、商业保理企业筹资难度保持上升,筹资成本延续下行态势

2025年12月,商业保理筹资难度指数为53.4%,较上月微降0.4个百分点,连续3个月位于扩张区间,显示商业保理企业筹资难度保持上升态势。从企业反馈情况来看,股东借款仍是企业筹资占比最高的方式,占比71.4%,较去年同期上升13.3个百分点;银行贷款占比57.1%,较去年同期下降4.2个百分点,结合来看,2025年底商业保理企业的筹资渠道更多转向股东借款的方式,也反映出当前商业保理企业外部筹资环境有所收紧,导致筹资难度同比有所上升。从全年来看,筹资难度指数均值为53.1%,全年有11个月位于扩张区间,表明2025年企业筹资难度较2024年持续上升。

12月,商业保理企业筹资成本延续下行态势,筹资成本指数为39.5%,连续8个月运行在40%以下。从全年走势来看,筹资成本指数始终维持低位运行,全年均值为37.7%。主要原因还是当前货币政策宽松基调持续,1年期LPR同比下降,市场整体资金成本下移,保理企业筹资成本随之下降。

六、商业保理企业预期持续升温

2025年12月,商业保理企业业务活动预期指数为64.6%,环比上升2.9个百分点,创2025年内新高,显示年末商业保理企业对后续市场发展预期持续升温,乐观情绪显著增强。短期来看,年末企业结算清收、备货投资的资金需求集中释放,为保理业务提供了短期需求支撑。同时近期宏观经济回暖改善了市场经营环境,加上货币政策宽松带来的资金成本优势,进一步提升了企业短期经营信心。

长期来看,2026年商业保理行业有望进一步高质量发展。监管层面,随着前期一系列合规要求的全面落地将推动行业规范化进程,促使行业回归服务实体经济的本源。技术层面,随着人工智能、大数据等前沿技术应用的深化普及,行业数字化转型将持续提速,线上化保理业务模式加速成熟,驱动行业整体向数字化、智能化方向升级。业务层面,行业有望突破单一应收账款融资的局限,向应收账款管理、催收、信用评估、风险防控等多元领域延伸,构建综合化的供应链金融服务体系。整体而言,2026年商业保理行业将以“合规+科技+多元”为核心发展引擎,在服务实体经济、提升产业链供应链周转效率中,持续发挥关键作用。