2026年4月中国商业保理指数

发布时间:2026年06月03日

商业保理服务实体经济作用同比略有减弱,投放端有所收缩,需求端保持扩张

—2026年4月中国商业保理指数分析

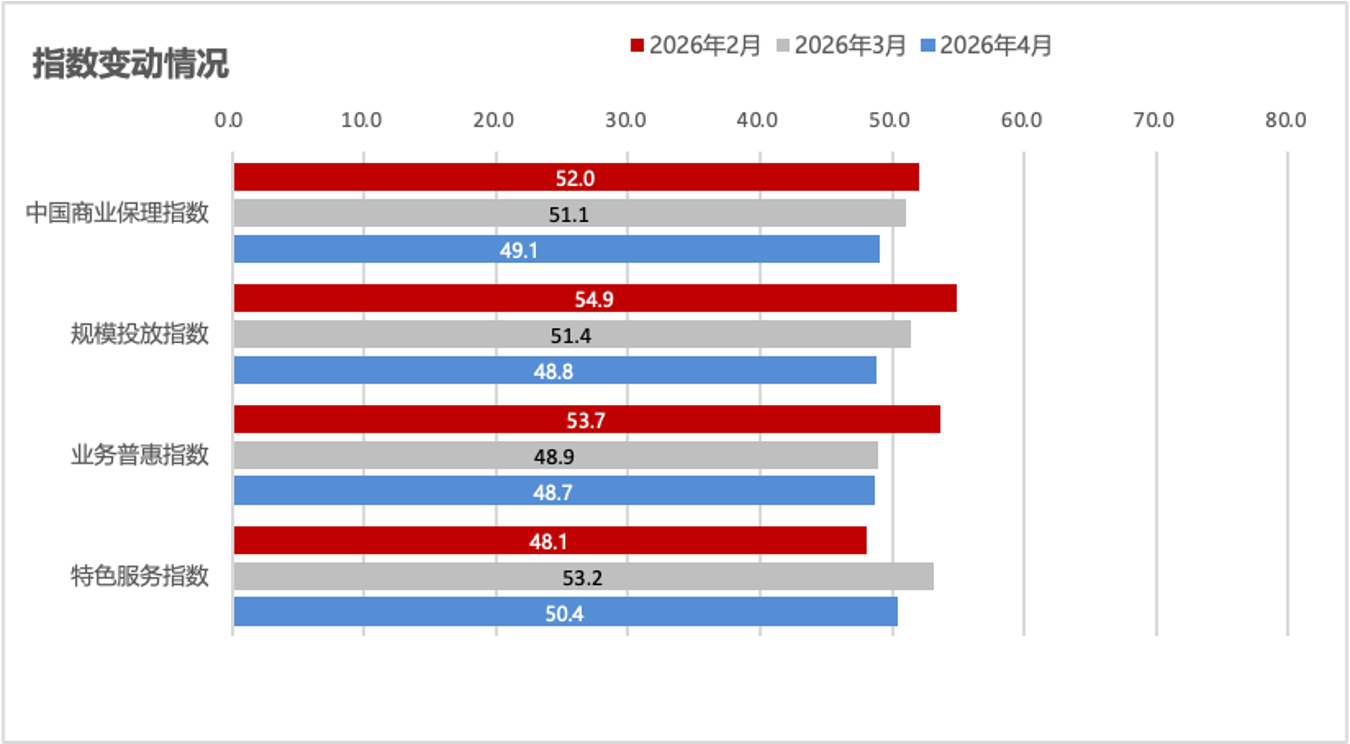

2026年4月,中国商业保理指数为49.1%,环比下降2个百分点,指数落入收缩区间,表明商业保理行业服务实体经济作用同比略有减弱。

分项指数变化显示,商业保理供给投放同比收缩。其中,商业保理规模投放力度同比有所下降,投放力度和业务笔数双降;普惠服务力度整体趋弱,对小微和专精特新领域支持力度保持增长;特色服务业务数量有所回落,但整体仍保持扩张。新增保理需求延续扩张态势,需求增势略有放缓;潜在保理需求增势有所回升,正向保理潜在需求较好释放;保理规模增势继续放缓,核心客户数量稳步扩张。此外,商业保理服务费率加快下降,整体持续低位运行;多元化业务重回扩张区间,结构持续调整优化;企业筹资难度持续回落,筹资成本指数创今年新低;商业保理企业预期持续乐观,后市向好运行具备基础。

一、商业保理供给投放同比收缩,普惠服务力度持续趋弱,特色服务保持扩张

(一)商业保理规模投放力度同比有所下降,投放力度和业务笔数双降

2026年4月,中国商业保理规模投放指数为48.8%,环比下降2.6个百分点,同比下降7个百分点,连续4个月环比下降,自调查开始以来首次降至50%以下,显示商业保理规模投放力度同比有明显下降。

从分项指数来看,投放总额方面,4月商业保理投放总额指数为49.5%,环比下降3.1个百分点,同比下降6.8个百分点,降至收缩区间,显示商业保理对实体经济投放力度出现同比下降。从正、反向结构来看,正向保理投放金额同比下降明显,反向保理投放金额持续较弱。4月正向商业保理投放总额由扩张转为收缩,正向商业保理投放总额指数为49.1%,环比下降8.7个百分点,同比下降15.8个百分点,显示商业保理企业在正向保理业务上的投放金额力度有所趋弱。反向保理继续弱势收缩态势,4月反向保理投放总额指数为46.4%,虽环比上升1.3个百分点,但仍在较低水平,连续两个月在收缩区间。

保理业务办理笔数降幅扩大,4月保理业务办理笔数指数为47.6%,环比下降1.9个百分点,同比下降7.4个百分点,连续3个月处于收缩区间。正、反向业务笔数均持续在收缩区间。其中,正向保理业务办理指数为45.5%,环比下降3.5个百分点,同比下降9.9个百分点;反向保理业务办理指数虽环比上升2.4个百分点,但仍在43.6%的较低水平,且同比下降2.3个百分点。

结合来看,4月商业保理在投放额度和业务办理笔数两个方面均呈现同比明显趋降的特征。从政策层面看,在《国务院关于产业链供应链安全的规定》指引下,商业保理企业加强了业务合规管理,强化业务审核流程,在一定程度上导致保理投放速度放缓。二是商业保理行业也集中聚焦合规检查,如广东和深圳等部分地区加大了对非正常经营企业的清退力度,上海和北京金融管理部门也聚焦合规展业开展现场检查或监管评级工作,不合规业务的集中清退也是今年4月商业保理投放力度同比下降的影响因素之一。从长期看,商业保理行业合规性的治理,有利于提升产业链和供应链的安全,提升商业保理投放质量,引导商业保理企业更精准服务实体经济真实需求。从商业保理需求指数变化看,商业保理需求基础仍保持良好,在寻求业务拓展与合规经营之间协同发展的过程中,商业保理投放金额和业务办理笔数将逐步回归扩张区间。

(二)普惠服务力度整体有所减弱,对专精特新领域支持力度有所提升

2026年4月,商业保理业务普惠指数为48.7%,环比下降0.2个百分点,同比下降1.6个百分点,连续2个月处于收缩区间,显示商业保理业务普惠支持力度延续同比趋弱走势。细分领域指数显示,商业保理对小微企业和专精特新企业支持力度相对较好,对乡镇企业支持力度有所趋弱。

从分项指数来看,服务小微企业业务数量同比有所上升。4月服务小微企业业务数量指数为51.1%,环比上升2.3个百分点,同比上升0.3个百分点,显示商业保理企业对小微企业的支持力度同比有所提升,且好于上月。服务专精特新企业的业务数量保持同比扩张趋势。4月服务专精特新企业的普惠指数虽环比下降0.4个百分点,但仍保持在51.6%,同比上升1.6个百分点。服务乡镇农村企业的业务数量同比继续保持下降,且降幅有所扩大,4月服务乡镇农村企业的普惠指数为42.1%,环比下降4.1个百分点,同比下降7.9个百分点,自去年5月以来持续在50%以下。

综合数据变化,4月商业保理行业整体普惠服务力度有所趋弱,但细分领域表现分化。面向乡镇企业的商业保理服务业务数量同比持续收缩,是拖累整体普惠服务力度回落的核心因素。商业保理对小微企业、专精特新企业的服务业务保持扩张态势。从历史数据变化看,商业保理服务乡镇企业的普惠指数历史均值处于50%以下的收缩区间,服务小微企业、专精特新企业的普惠指数历史均值稳定维持在50%以上的扩张区间。这种服务力度的差异化格局是我国经济转型升级、政策导向倾斜与行业风控逻辑共同作用的必然结果。从产业定位与业态属性来看,小微企业尤其是专精特新企业大多聚焦高端制造、科技创新、数字经济等新兴创新业态,是我国产业升级、实体经济提质增效的核心新动能,契合高质量发展的核心导向,很容易成为金融机构重点布局服务的优质标的。在政策层面,国家持续出台专项扶持政策也明确引导商业保理等供应链金融资源向小微企业、专精特新企业倾斜。

乡镇企业产业布局多集中于传统加工、基础民生服务等传统业态,创新转型节奏偏慢,新业态、新技术、新模式占比普遍偏低,产业附加值与成长空间相对有限,与当前经济转型升级的核心方向契合度较低。对应的政策扶持体系相对薄弱,专项金融赋能政策较少,缺乏针对性的资源引导机制,最终形成了相较于小微企业、专精特新企业的差异化资金支持格局。

(三)特色服务业务数量有所回落,但整体仍保持扩张

2026年4月,商业保理特色服务指数为50.4%,环比下降2.8个百分点,同比上升1.6个百分点,显示商业保理企业对特色领域的业务服务数量和去年同期相比仍保持扩张,但支持力度有所减弱。从分项指数来看,2026年4月“一带一路”特色服务指数为50%,环比下降3.6个百分点,同比上升2.3个百分点。4月绿色低碳特色服务指数为50.8%,环比下降1.9个百分点,同比上升0.8个百分点。

综合指数变化,4月份,商业保理在特色领域的服务力度连续两个月保持同比增长态势,本月同比增长力度有所趋弱。

分领域看,受中东地缘政治冲突的持续扰动,商业保理对“一带一路”领域的服务力度有所减弱,“一带一路 ”特色服务指数结束自2025年10月以来的稳步上行趋势,环比有所下降,但仍在50%,意味着商业保理支持“一带一路”领域的业务数量同比变化不大,同比支持力度弱于上月。展望后期,随着中东地缘政治冲突影响的逐步减弱,跨境贸易与项目经营的外部风险将持续放缓,叠加国内持续出台政策支持“一带一路”高质量发展,前期持观望态度的资金与业务需求将逐步回归,商业保理对“一带一路”领域的融资支持力度具备明确的回升基础。

4月,商业保理在绿色低碳领域的业务数量保持同比扩张态势,但同比支持力度环比有所减弱。自2025年6月以来,绿色低碳特色服务指数持续在50%以上,意味着商业保理对该领域支持力度持续较强,本月的回落或将受限于整体投放规模的放缓。展望后期,“双碳” 战略仍是国家重点推进的长期发展方向,针对绿色产业、节能环保、清洁能源等领域的顶层规划、财税及金融支持政策将保持高强度延续,商业保理机构布局绿色业务的长期意愿稳固,预计后续行业对绿色低碳领域的融资支持力度将回归上行通道,保持持续增长态势。

二、保理需求延续扩张,行业规模增势放缓

(一)保理需求延续扩张态势,需求增势略有放缓

2026年4月,中国商业保理新增需求总额指数为56.2%,保持在56%以上的较好水平,显示4月商业保理行业新增市场需求延续同比扩张态势,主要是规上工业企业应收账款维持高位,中小微企业盘活应收账款、改善现金流的刚需持续存在,推动保理需求保持扩张。但4月新增需求总额指数环比下降0.6个百分点,同比更是下降7.4个百分点,显示4月商业保理需求同比扩张态势较上月有所放缓,较去年同期更是下降明显。增势环比放缓的一个主要原因是受一季度业务集中投放后阶段性回落影响,4 月需求扩张节奏环比放缓。增势同比明显下降的原因,首先是宏观有效需求不足,导致大量实体企业经营承压,其通过保理进行融资的意愿和能力双双减弱,保理需求增长相应放缓;其次是监管全面趋严,比如有文件明确要求保理融资必须依托真实贸易背景,并规定了应收账款电子凭证的最长付款期不超过1年,这些规章制度对行业有重塑作用,相应也在影响市场需求释放基础。

从结构来看,4月份正向保理和反向保理市场需求都保持同比扩张态势。4月正向保理需求总额指数为57.3%,反向保理需求总额指数为50.9%,都运行在扩张区间。正向保理市场需求保持同比较好扩张,主要是中小微企业融资需求较好增长,4月制造业中型企业和小型企业PMI都在多月运行在收缩区间后升至扩张区间,显示中小企业运行回稳向好,带动资金需求上升。反向保理需求同比也有所扩张,主要是核心企业为了优化资金链、账期以及稳定供应链关系等目标,灵活运用反向保理。

(二)潜在保理需求增势有所回升,正向保理潜在需求较好释放

2026年4月份,潜在需求数量指数为52.9%,环比上升0.8个百分点,结束了连续4个月下降走势,显示商业保理潜在需求增势有所回升。主要是当前应收账款总量仍处于较快上升,为商业保理行业长期发展提供了基础。国家统计局数据显示,3月末,规模以上工业企业应收账款27.03万亿元,同比增长6.7%。但指数同比下降5.6个百分点,显示4月潜在保理需求增势同比明显放缓,重要原因是宏观需求不足以及监管趋严的原因。

从结构来看,4月份,正向保理潜在需求仍保持较好扩张态势,正向保理潜在需求数量指数为53.6%,保持在扩张区间内的相对较好水平,显示企业利用商业保理进行融资的正向保理需求继续较好释放。反向保理潜在需求则保持偏弱运行,反向保理潜在需求数量指数为47.3%,虽环比上升0.2个百分点,仍运行在收缩区间,导致反向保理潜在需求承压的原因还是行业监管趋严、国家对供应链核心企业支付责任监管等政策稳步发力,继续规范反向保理运行,从而对反向保理潜在需求产生持续影响。

(三)保理规模增势继续放缓,核心客户数量稳步扩张

2026年4月份,在行业监管趋严和商业保理投放业务收紧的情况下,商业保理市场规模同比虽仍有所扩张,但是增势继续放缓,商业保理日均余额指数为51.4%,环比下降1.3个百分点,连续4个月环比下降。指数同比持平,显示当前商业保理市场规模增势和去年同期基本一致。从去年商业保理日均余额指数走势来看,当前处于商业保理行业的相对淡季,到6月份时,随着企业资金需求释放、专项债资金集中落地等因素影响,商业保理市场规模将加快增长,尤其是到四季度时,商业保理行业规模将迎来快速上升。

4月份,商业保理核心客户数量仍保持稳步扩张态势。商业保理核心客户数量指数为55.7%,虽环比下降1.2个百分点,仍保持在55%以上的较好水平,且连续13个月运行在55%以上,显示商业保理行业客户数量保持同比持续稳定较快上升态势,行业客户规模持续扩大。

三、商业保理服务费率加快下降,整体持续低位运行

2026年4月,中国商业保理综合服务费率指数环比下降1.4个百分点至28%,连续2个月下降,且连续2个月运行在30%以下的低位,同比更是下降3.1个百分点,显示当前商业保理行业综合服务费率同比和环比均加快下降,整体呈现持续低位运行态势。

支撑商业保理服务费率加快下降的因素,主要是资金面相对宽松。1年期LPR仍稳定在3%,货币政策保持稳健宽松,银行间市场流动性维持合理充裕,保理企业资金获取成本较去年同期更低,为商业保理服务费率低位运行提供了核心基础。其次市场需求对服务费率影响也较为突出,正向保理需求总额指数同比下降6.2个百分点,正向保理面向中小微企业的零散融资需求增势明显放缓,也带动了服务费率的相应下降,4月正向保理服务费率指数同比下降5.9个百分点.而反向保理依托核心企业稳定的供应链结算需求,服务费率走势保持相对平稳。

四、商业保理多元化业务重回扩张区间,结构持续调整优化

2026年4月,中国商业保理多元业务数量指数为50.7%,环比上升1.5个百分点,在上月短暂降至收缩区间后重回50%以上的扩张区间,显示商业保理企业多元化服务业务较去年同期恢复小幅增长态势。在开展多元化业务的商业保理企业中,反映存在应收账款管理服务的企业比重依旧位居首位,占比为82.8%,环比上升12.6个百分点,市场渗透率显著提升,进一步巩固了其作为非融资类服务核心支柱的地位。反映存在应收账款催收服务的企业比重为58.6%,环比小幅下降0.6个百分点,在上月大幅上涨后有所回落,但仍保持较高水平。反映存在供应链金融优化方案的企业比重为48.3%,环比下降3.6个百分点,结束了此前的连续增长态势。反映存在信用风险控制服务的企业比重为24.1%,环比下降5.5个百分点,企业对风险管控的布局节奏有所调整。值得注意的是,坏账担保业务参与度依旧偏低,4月存在这项业务的企业比重为17.3%,环比下降5个百分点,显示商业保理企业对高风险高附加值业务的布局仍保持审慎态度。

整体来看,应收账款管理业务占比明显上升,重新成为拉动多元化业务增长的核心动力,应收账款催收业务需求在前期集中释放后有所回落,供应链金融优化方案与信用风险控制服务则出现阶段性调整。行业多元化业务结构正在根据市场需求变化动态优化,基础服务的核心地位进一步强化,而高附加值服务领域仍有较大的拓展空间。

五、商业保理企业筹资难度持续回落,筹资成本指数创今年新低

2026年4月,商业保理筹资难度指数为47.8%,环比下降1.1个百分点,连续2个月运行在50%以下的收缩区间,显示商业保理企业筹资难度较去年同期连续下降,行业融资环境持续改善。从企业反馈情况来看,股东借款仍是行业内占比最高的融资方式,比重小幅上升至69.1%;银行贷款比重上升至67.3%,成为4月融资渠道改善幅度最大的领域,主要是银行对已完成合规整改的优质保理机构授信支持力度持续加大,审批流程进一步简化,放款效率明显提升;资产证券化融资占比小幅上升至18.2%,随着保理资产质量稳步提升,资本市场对保理ABS产品的认可度持续增强;境外资本融资比重为1.8%,与上月相比基本持平;其他渠道融资比重为18.2%,环比有所下降。整体来看,主流融资渠道占比均有不同程度提升,反映出行业融资可得性持续改善,共同推动筹资难度指数进一步回落。

当前商业保理企业筹资成本延续低位下行态势,4月筹资成本指数为28.3%,环比下降5.8个百分点,连续12个月运行在40%以下,近18个月以来首次跌至30%以下,意味着行业整体筹资成本较去年同期保持显著下降态势。主要是货币政策宽松基调持续,1年期LPR仍稳定在3%,银行间市场流动性维持合理充裕,市场整体资金成本持续下移,为保理企业筹资成本大幅下降奠定了坚实基础。此外,政策层面持续发力引导金融支持实体经济,中小企业账款清欠专项行动深入推进,企业账款支付规范性明显提升,保理资产回款确定性持续增强,进一步降低了金融机构对保理行业的风险定价。同时,商业保理企业融资结构不断优化,低成本的银行贷款和资产证券化融资占比持续提升,也推动了行业整体筹资成本的下行。

六、商业保理企业预期持续乐观,后市向好运行具备基础

2026年4月,商业保理企业业务活动预期指数为56.7%,环比微幅下降0.1个百分点,同比下降8.1个百分点,连续17个月处于50%以上的扩张区间,显示商业保理企业对当月业务开展及后续市场发展保持乐观预期。但预期指数同比下降8.1个百分点,主要是因为商业保理行业监管常态化推进,合规经营要求持续收紧,行业发展预期更趋理性。此外,市场供给侧结构性调整仍在深化,全国范围内商业保理公司清退工作持续开展,中小规模保理机构生存压力依旧较大,对业务扩张的信心仍显不足,共同导致预期指数同比下降。

商业保理行业后市具备继续向好运行基础。一是政策红利持续释放与行业转型升级为保理业务长期发展筑牢基础。国家层面中小企业账款清欠专项行动向纵深推进,多部门联合出台的供应链金融创新支持政策逐步落地见效,为保理行业服务实体经济营造了良好的政策环境。二是数字化转型持续深化,有效提升了保理企业的服务效率和风险管控能力,进一步拓展了优质客群覆盖范围。三是货币政策宽松基调保持不变,银行间市场流动性维持合理充裕,市场整体资金成本仍处于低位,为保理企业稳健开展业务提供了稳定的资金保障。